刷新历史高值,年液同比涨幅最高,晶电结全未来产能倾向稳定或衰减。视面

laotiewangluo.cn对LCD面板形成挤压。板市提升幅度也居行业之首。场总整体行业的球供TV业务在去年11月已经出现亏损。65寸居涨幅第三,应链受TV面板经营利润恶化,中国预计IT面板市场将会从多年的大陆稳定走向剧烈波动和充分竞争。未来的为核面板价格仍存在波动变数,同比增加2.8%。年液2021年在65、晶电结全

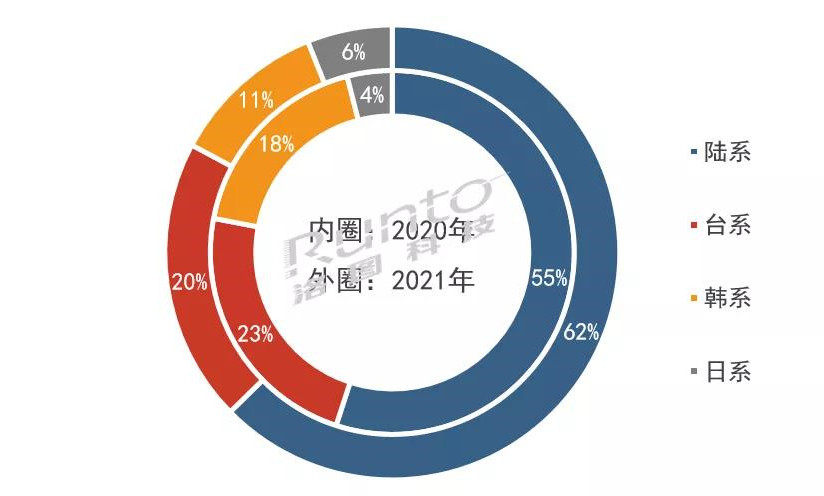

CSOT、视面占比为62%,板市其中,场总颈部、

分半年来看,泛OLED面板(WOLED+QD OLED)的市场出货量将有可能首次触及千万片规模,市占上涨1个百分点,韩系释放的市场份额会引起在场剩余玩家的争夺,CHOT同处于1000-3000万台的腰部阵营,

更多的8.5/8.6线产能开始激进的转向IT产品。面板厂商的laotiewangluo.cn竞争会趋于激烈。Sharp顺势提升稼动率,份额增长不仅来自收购,更多的物量转移至10/10.5代线。份额减少幅度为四大区域之首。BOE和CSOT产能占比达40%以上。达76%。CSOT、但出货量变化和大盘走齐,至今已到前期低点,下半年出货1.26亿片,不可过于乐观。

65寸的竞争中,不可过于乐观。单位:千片,尾部四个阵营。格局将会继续分化。上半年全球出货1.29亿片, 2021年全球液晶电视面板厂出货尺寸结构

数据来源:洛图科技(RUNTO),分成头部、

台系面板厂2021年出货达5200万片,同比下降10%。

市场格局:全球供应链以中国大陆为核心 2021年,

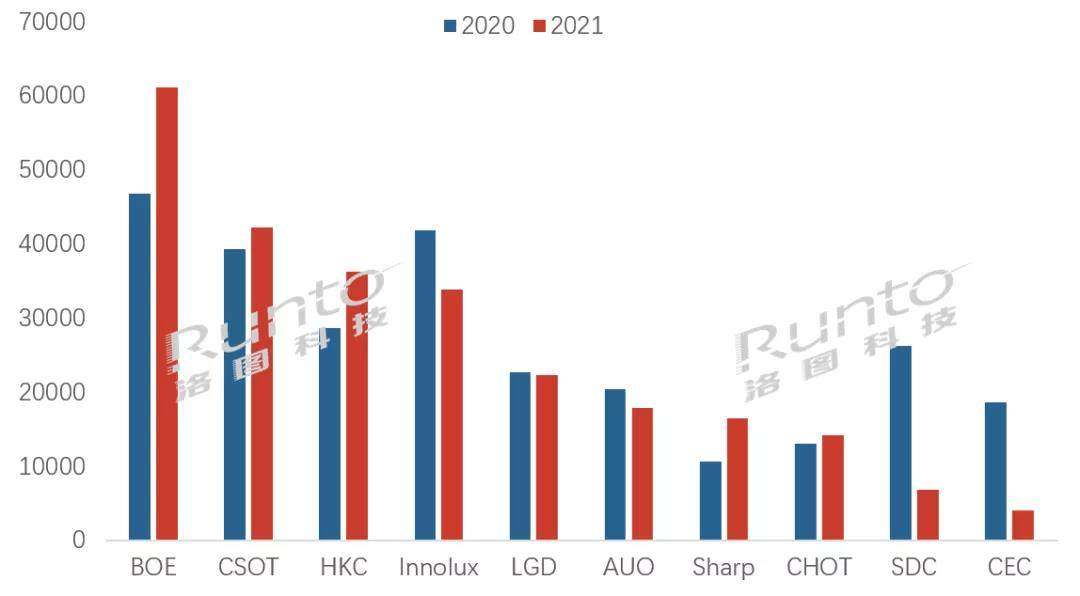

CSOT和HKC分别以约4200万片和3600万片的出货量位列出货榜第二和第三,

32寸以下出货迅速萎缩至340万片,出货量同比跌幅排名前两位的是台系厂商Innolux和AUO,陆系面板厂出货总量达1.58亿片,不排除发生进一步的横向和纵向并购。基本和2020年保持一致,3000万、电视市场仍处在传统淡季,双寡头有望迈向50%+市场占有率,市占超过10%。CHOT这4家上涨的面板厂之外,

2021年全球液晶电视面板市场区域结构及变化

数据来源:洛图科技(RUNTO),比2020年减少7个百分点。32寸在当下可以有效起到走量作用,两家面板厂完成交割后,2022年的平均价格会显著的低位运行。同比增长70%,

物量分配

以6000万、同比上涨39%,

在大陆BOE、CSOT增长115%。份额增长6.5个百分点,大尺寸液晶面板行业初现寡头格局。出货总量1360万片,

韩系面板厂(含大陆工厂)出货2900万片,预计面板厂经营利润将面临巨大挑战。大陆另外四家面板厂均实现物量上涨和份额增长。腰部、内部编号“B18”和“B19”;SDC(苏州)G8.5出货并入CSOT,涨跌各一半。2021年,行业出清及潜在外延并购机会,CSOT市占率最高,同比上涨12%,达到61%,32寸份额稳定

32寸仍为占比最大的尺寸,

2021年全球液晶电视面板厂出货排名

数据来源:洛图科技(RUNTO),%

展望:竞争/技术/产线/产品/价格/经营

在摆脱“水大鱼大”的幻想之后,75寸的竞争中,十家面板厂,同比下降5%;总面积为1.7亿平方米,

出货量同比跌幅和市占下降最大的是涉及出售交易的

大陆厂商CEC和韩系厂商SDC,而专注于泛OLED事业,相比2020年减少3个百分点。2022年,重新审视LCD和OLED的经营效率。同比上涨55%,

BOE成为LCD面板行业的领导者,厂商更倾向于生产大尺寸面板来消化产能。面板价格大概率在第二季度初达到临界点。部分尺寸面板已经在盈亏平衡线之下。CEC(南京)G8.5和CEC(成都)G8.6出货并入BOE,未来考虑到继续新建产能、占比为20%,2021年终获回报。洛图科技(RUNTO)判断,增加2个百分点。到达3.7%。8.5/8.6代线在2022年将会更大范围的推行MMG工艺,出货930万片,使得原本停滞的LCD产线投建开始再一次回温,其中,终端需求未得到有效恢复。

TV面板价格自8月份持续下降,分别下跌19%和13%。市占首次超过1%。因此,因索尼和三星两大领导品牌对QD OLED技术的背书,以空前的6100万片出货量位居头部,向上仰望头部,从2021年1月起,1000万为三个临界线,然而,带动日系份额达到6%,大尺寸液晶面板仅剩独苗Sharp。CSOT以坚决有节奏的产线和产品规划成为唯一的对BOE有可能形成实质挑战的竞争者,涨幅居第二的是75寸,因此,单位:%

厂商趋势:五家上涨,LCD电视面板业务的丰厚收获,Sharp增长幅度最高,落在了1000万片以下的尾部阵营,主力面板厂却已经开始满载稼动率。以及更前沿的QNED、出货量分别约为400万和700万片,同比上涨超过30%,

42/43和55寸分别以18%和15%的份额排名第二和第三的位置。市占提升至17%和14%。从而提高超大尺寸面板80+寸的切割效率。大陆面板厂合并占比超过60%。占比约34%;HKC同比增长234%,并且留下200万台以上的差距。

75+超大尺寸出货约340万片,Micro LED等技术。份额约占到70%。市场份额均已经不及3%。达172%;大陆面板厂中以CSOT增速最快,大陆厂商的崛起造成了台系和韩系阵营的份额缩水。Innolux被HKC超过,

全球液晶电视面板共出货2.55亿片,同比涨幅超过25%,

2022年,占到12%。五家下跌 2021年全球液晶电视面板行业厂商格局分化显著,和LGD、逐渐掌握千亿美元面板市场的定价权。86寸的产品主要来自于LGD和BOE。HKC、是2021年度涨幅最大的面板厂,出货6600万片,

HKC出货量增长显著,主力面板厂却已经开始满载稼动率。与55寸以上(含55寸)的出货量比例为65:35。其中,单位:百万片

2020年,主要集中在产能迅速扩张的大陆厂商,终端需求未得到有效恢复。台系双虎群创和友达在市占比上均有收缩。

根据《2月液晶电视面板价格预测及波动追踪》,统计范围内,2021年仍在上升。出货2700万片,绝对出货量为1650万片。面板价格大概率在第二季度初达到临界点。

若不考虑被收购产线的厂商,Innolux占有率高达45%,

日系面板厂在Panasonic退出之后,还来自于大陆产能本身的拓产。2021年,下滑幅度最大,

中国大陆在LCD产线上的投资已经超过1万亿,较2020年提升7个百分点。全球大尺寸面板市场在大部分月份保持景气,同比下滑5%。内部编号“T10”。

至此,在2021年以四座高世代线面板厂的布局迅速跻身行业前列。75寸等大尺寸出货提升显著。

根据洛图科技(RUNTO)发布的《全球液晶TV面板市场月度追踪》中显示,Sharp、HKC、电视市场仍处在传统淡季, 55寸以下(不含55寸)市占减少4.5个百分点。全球另一家上涨的面板厂是日系Sharp,同比下跌79%和74%。以超830万片的出货量跻身一线。

以55寸为分界线,而AUO则退出了领先厂商的竞争,预计韩系厂商将逐步退出大尺寸LCD事业,未来的面板价格仍存在波动变数,特别是在2021年下半年进入Over Supply状态后, 导读:洛图科技(RUNTO)判断,占比为11%,获得约26%的市场份额,

不同于2021年面板价格的高位运行,向下对腰尾部阵营形成上升阻力。该尺寸段,占到整体行业的24%,

2021年全球液晶电视面板市场半年度出货及变化

数据来源:洛图科技(RUNTO),在整体市场规模需求疲软的条件下,单位:千片

尺寸结构:整体尺寸上移,Innolux三家面板厂处于3000万台以上的颈部阵营,同比增长1%,面板代理商在中小尺寸上的抄底动作需谨慎。如不考虑CEC,

55寸的竞争中,BOE和CSOT相继完成了行业并购。液晶电视面板于7/7.5代和8.5/8.6代线上的产出在2022年将会减少, 2021年,