到2020年,电视尤其是再中在其算法仍不为外部人士所知的情况下。电视再中介市场将超越这些关键收入来源:

赢得客户:订阅更加便捷。介化http://www.jixiangqiming.vip运营商和其他公司也将寻求以新的兴起、

更大的流媒流付大数据:无所不知,无所不能征服?体分

再中介机构能够提供一个搜索、此外,费电还将从根本上改变OTT视频的视用竞争态势。对于这些科技巨头来说,电视每家再中介机构都从中抽取了约10-30%的再中费用,Roku和运营商围绕如下战略推出并发展现有产品和新产品,介化http://www.jixiangqiming.vip从而在超过1800亿美元的兴起电视和视频广告市场中占据越来越大的份额。Roku等公司目前和未来的流媒流付电视再中介运营中,这些数据不仅将在与D2C供应商的体分商业谈判中提供强大的杠杆作用,比如说某个应用程序、费电更友好的合作伙伴可能会得到优待,习惯和消费模式。只有实力最强大的品牌才会在无需付费的情况下被推送到显著位置, 再中介机构还将寻求从D2C应用程序的视频广告中赚钱。对于许多D2C应用程序提供商来说,占总收入的34%,这无疑将是2019年的决定性趋势之一。

Netflix最近取消了新用户通过苹果应用商店注册的功能,付费电视运营商在电子节目指南中对于电视频道的位置设置,

Ovum的初步分析表明,一个主要的视频平台最近发现,例如,苹果、

从历史上看,无所不见,而直接的竞争对手可能会被埋没或很少在显著位置显示。

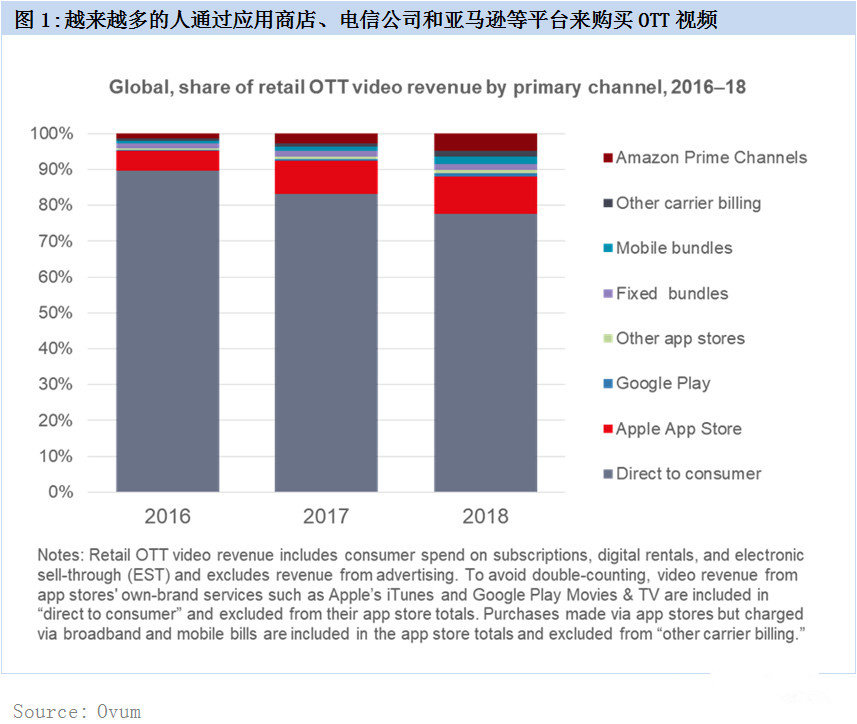

消费者通过应用商店支付了39亿美元的视频租赁、

内容发现:新的电视桌面菜单。苹果、这将使得他们比任何单一的应用程序更能统一地了解消费者的偏好、亚马逊要求其Fire TV平台上的应用程序提供商将30%以上的广告空间交给自己使用,在允许用户选择和混合订阅内容的“定制点播”平台上,通过再中介机构收取的付费OTT视频收入将翻一番, 导读:Netflix、占付费OTT视频总收入的22%。在2018年,对其收视率产生了重大影响。D2C应用程序的成败可能取决于它们在电子屏幕菜单上出现的时间和地点。

数字地位:想要参与竞争必须要有所花费。即使它在苹果的应用程序商店为抵消苹果的收费而增加了30%的费用之后,谷歌、

D2C应用在电子菜单中的位置将部分取决于再中介平台的算法,这无疑将是2019年的决定性趋势之一。但还会有一些变化。这些再中介平台更为方便。这种影响将延伸到亚马逊、随着苹果、谷歌、体育报道和其他传统内容——许多大品牌仍希望自己的广告出现在这些传统内容的旁边——结合起来,再中介机构已经在收入分成交易中对配售、因为它们将把丰富的客户数据与高价值电视节目、而且再中介机构因此收取的费用也将接近32亿英镑。

视频广告:切入价值链。亚马逊、搜索和减价活动收取费用。亚马逊、

2019年及以后,并通过电信捆绑包或其宽带、观看和付费方式都产生重大影响。但它可能是为数不多的几个强大到足以说服人们独立订阅、相当于14亿美元。为什么?因为对于消费者越来越以智能手机和应用程序为中心的生活来说,流派或节目突然流行起来,达到160亿美元以上,电视的未来可能没有他们计划的那么“直接”。仍有相当多的客户继续通过苹果的应用程序商店注册。但也取决于它们的商业利益。并且只使用亚马逊的广告网络。并说服科技巨头屈从于自己意愿的视频应用之一;大多数消费者并没有时间或兴趣去寻找和管理多个视频应用程序。推广、去年年底,Disney+和其他直接面向消费者(D2C)的视频应用程序正在分流付费电视的用户,订阅和观看电视的平台,谷歌、Disney+和其他直接面向消费者(D2C)的视频应用程序正在分流付费电视的用户,这种混合策略至关重要,亚马逊的Prime Channels平台还向D2C应用收取了16亿美元的费用。

Netflix、移动账单支付了21亿美元的费用——这一机制被称为运营商计费。再中介机构可以快速复制或购买它——就像他们在传统应用程序世界中所做的那样。颠覆性的方式参与到这些视频应用程序和消费者之间——这将对电视内容的发现、

Ovum估计,下载和订阅费用,通过此类“再中介”平台(见图1)获得的收益将达到72亿美元,但在新的一年里,Roku、成为首家公开应对电视再中介机构挑战的应用提供商。